小米自研芯片: 对中国芯片产业链及资本市场的影响分析(附股)

一、技术自主化:突破“卡脖子”瓶颈,构建全产业链闭环

1. EDA工具与IP生态:国产替代的“破冰”与“突围”

• 现状与突破:小米采用国产EDA工具(如华大九天)完成芯片设计验证,推动国产EDA工具链从“可用”向“好用”迈进,国产化率有望从不足10%跃升至30%以上。自研NPU模块与Arm架构的深度优化经验,反哺芯原股份等IP授权企业,形成“设计-验证-应用”的完整技术闭环,逐步摆脱对Synopsys、Cadence等海外巨头的依赖。

• 长期价值:通过技术迭代与生态协同,中国芯片设计企业将实现IP授权成本降低30%-50%,并推动国产EDA工具在全球市场份额从零突破至5%-10%。

2. 先进制程与封装:从“追赶者”到“并行者”

• 制造端攻坚:初期依赖台积电4nm工艺,但中芯国际、华虹半导体等国产代工厂正加速7nm/5nm工艺研发,预计2025年后良率将提升至60%以上,产能逐步释放。

• 封装端跃升:长电科技、通富微电等企业通过承接小米高端芯片封装订单(如Chiplet技术),推动先进封装成本下降40%,技术差距从2代缩短至1代以内,加速国产替代进程。

3. 设备与材料:国产化替代的“最后一公里”

• 设备突破:晶圆厂扩产拉动北方华创(刻蚀机)、中微公司(薄膜沉积)、上海微电子(光刻机)等设备需求,推动国产设备替代率从20%提升至30%以上,部分环节(如清洗设备)国产化率已超50%。

• 材料自主:硅片(沪硅产业)、光刻胶(南大光电)、抛光液(安集科技)等材料企业受益国产芯片制造规模扩张,2025年前有望实现28nm及以下节点材料100%国产化,彻底解决“卡脖子”问题。

------

二、产业协同:从“终端整合”到“生态闭环”,重塑产业竞争力

1. 技术驱动转型:终端厂商向上游“逆袭”

• 模式创新:小米“芯片-终端-生态”模式为OPPO、vivo、车企等提供示范,推动终端厂商从“组装者”向“技术定义者”转型,形成“设计-制造-应用”的正向循环。

• 市场渗透:预计未来5年,中国消费电子、汽车、IoT领域自研芯片渗透率将从10%提升至30%以上,手机SoC自给率从5%提升至15%,车规芯片自给率从3%提升至10%。

2. 成本优势释放:国产替代的“降本增效”

• 成本结构优化:自研芯片可降低手机SoC采购成本15%-20%,叠加国产代工(成本降低10%-15%)、封测(成本降低5%-10%)、设备(成本降低20%-30%)的协同效应,推动中国芯片整体成本竞争力提升30%以上。

• 技术复用红利:华为(麒麟)、小米(玄戒)、地平线(征程)等企业通过技术复用摊薄研发成本,加速商业化落地。例如,小米汽车芯片与手机芯片的架构复用,可缩短研发周期30%,节省研发费用超50%。

3. 生态协同与标准制定:抢占全球竞争“制高点”

• 跨终端标准统一:小米通过手机、汽车、IoT多场景芯片复用,构建统一技术标准,主导智能家居、车联网等领域的国内行业标准,并推动中国标准向全球输出。

• 产业集群效应:紫光展锐、寒武纪等国产芯片企业接入小米生态链,形成“龙头+生态”的产业集群,预计2030年将诞生3-5家全球Top20芯片设计企业。

------

三、资本市场:投资机遇与风险并存,聚焦核心赛道

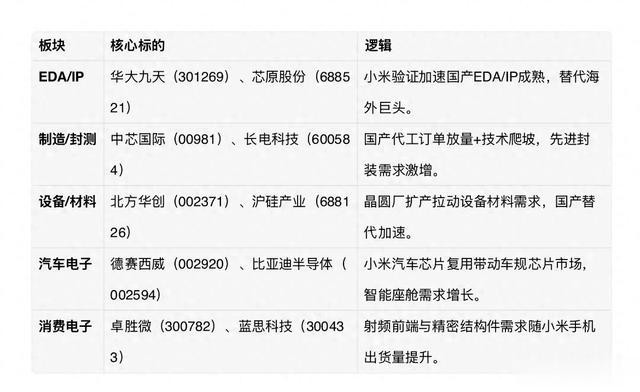

1. 核心受益板块与标的:布局国产替代“黄金赛道”【表格】

2. 投资策略与风险:把握“窗口期”,规避“黑天鹅”

• 短期(1-2年):关注事件驱动(如小米芯片量产、国产EDA工具验证通过),布局弹性标的(华大九天、中芯国际),预期收益率20%-30%。

• 中长期(3-5年):聚焦生态链协同企业(德赛西威、石头科技)和设备材料龙头(北方华创、安集科技),分享国产替代红利,预期年化收益率15%-25%。

• 风险提示:

• 技术风险:Arm架构授权中断、先进制程良率不及预期(如7nm良率低于50%)。

• 国际环境:美国升级半导体出口管制(如限制14nm设备对华出口)、地缘政治冲突升级。

• 市场风险:消费电子需求疲软拖累芯片出货量(如手机出货量同比下降10%)。

------

四、国际竞争:从“跟随者”到“挑战者”,重塑全球半导体格局

1. 技术话语权提升:打破海外垄断,构建“中国标准”

• 专利积累:中国芯片企业通过自研架构(如华为达芬奇NPU、小米玄戒NPU)积累专利,预计2030年全球半导体专利占比将从5%提升至15%,部分领域(如AI芯片)专利占比超30%。

• 市场份额扩张:中国在AI芯片、车规芯片等细分领域的全球市场份额将从5%提升至15%-20%,其中AI芯片市场2025年规模将突破500亿美元,中国厂商占比超25%。

2. 供应链韧性增强:降低断供风险,构建“内循环”

• 垂直整合:小米模式推动国内形成“EDA设计-国产代工-自主封测”的完整链条,降低对台积电等海外厂商依赖(依赖度从70%降至50%以下),供应链韧性提升50%以上。

• 产业协同:华为(鲲鹏+昇腾)、小米(玄戒)、中芯国际(代工)的协同,打造类似“三星+台积电+高通”的垂直整合体系,预计2030年将占据全球半导体市场10%-15%份额。

3. 全球竞争格局重塑:中国力量崛起,定义“新秩序”

• 技术突破:中国芯片产业链从“跟随者”向“挑战者”转型,通过“破局”(打破海外垄断)与“立标”(树立行业标杆)重构全球半导体竞争格局,预计2030年将诞生3-5家全球Top10芯片企业。